Kredit für Hausbesitzer: flexible Darlehen mit Top-Zinsen für Hauseigentümer

Möchtest du dein Eigenheim renovieren oder modernisieren und dafür einen günstigen Kredit aufnehmen? Oder benötigst du Geld für einen anderen, von deinem Haus unabhängigen Zweck, zum Beispiel für ein neues Auto, eine große Hochzeitsfeier oder eine Urlaubsreise? Dann bist du bestens damit beraten, dich an deine Hausbank oder ein anderes gewerbliches Kreditinstitut zu wenden, um nach Konditionen und Voraussetzungen zu fragen.

Bei deutschen Filialbanken sind Hausbesitzer sehr gern gesehene Kreditnehmer, denn ihr Eigenheim ist eine optimale sachliche Kreditsicherheit. Außerdem haben sie Erfahrung mit dem Abzahlen von Kreditraten. Bei einer Hausbank kommt noch hinzu, dass sie dich wahrscheinlich noch von der Immobilienfinanzierung her kennt und du dort einen persönlichen Ansprechpartner hast.

Dementsprechend hast du es als Hausbesitzer vergleichsweise einfach, denn du gehörst zu den „Lieblingskunden“ deutscher Banken und genießt in der Regel einige Privilegien, darunter günstige Zinsen und wenig Bürokratie. Außerdem stehen dir auch Möglichkeiten zur Verfügung, einen Kredit für Hausbesitzer bei anderen Kreditgebern als einer deutschen Bank zu erhalten.

Günstiger Kredit für Hausbesitzer: relativ leicht zu bekommen bei Banken aus Deutschland

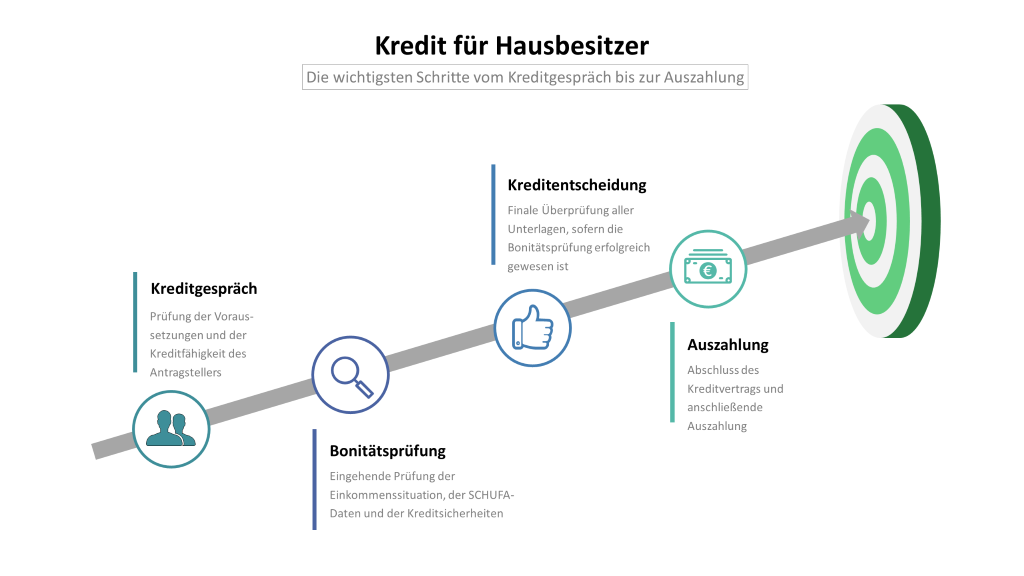

Meistens ist die Hausbank die erste Anlaufstelle, wenn es darum geht, einen Kredit zu beantragen. Als Hauseigentümer bist du diesen Schritt vermutlich auch schon einmal gegangen, als es um die Finanzierung deines Eigenheims ging. Egal ob diese schon abgeschlossen ist oder noch läuft, die Bank kennt dich jedenfalls schon, du hast deinen persönlichen Kundenbetreuer, an welchen du dich nun – wo du nicht zur Immobilienfinanzierung, sondern für etwas anderes einen Kredit benötigst – auch wieder wenden kannst. Doch welche Voraussetzungen musst du erfüllen, um eine Kreditbewilligung zu erreichen? Sind es dieselben, wie bei der Hausfinanzierung?

Welche Voraussetzungen müssen für die Bewilligung eines Kredits für Hausbesitzer erfüllt sein?

Die Voraussetzungen, die ein Kreditantragsteller erfüllen muss, um eine Bewilligung zu erhalten, sind bei deutschen Banken immer dieselben – unabhängig davon, ob jemand ein Haus besitzt oder nicht. Wenn deine Lebens- und Arbeitssituation noch dieselbe ist wie zur Zeit deiner Hausfinanzierung, kannst du dir sicher sein, dass du die geforderten Voraussetzungen erfüllst. Sie lauten:

- Dein Wohnsitz ist in Deutschland.

- Du bist volljährig.<

- Du beziehst ein regelmäßiges, gutes Einkommen.

- Du hast ein Girokonto bei einer deutschen Bank.

- Du verfügst über eine ausreichend hohe Bonität.

Lässt das Einkommen eine Kreditbewilligung zu? Einkommensprüfung deutscher Banken

Banken führen immer eine akkurate Prüfung der Einkommensverhältnisse durch, bevor sie eine Kreditbewilligung aussprechen. Natürlich sind die Chancen auf einen Kredit umso besser, je höher und geregelter das Einkommen ist, wobei dazu nicht nur Einkünfte aus selbstständiger oder nichtselbstständiger Arbeit zählen, sondern auch Mieteinnahmen.

Hast du vielleicht mehrere Immobilien, von denen die eine oder andere vermietet ist, oder hast du einen Untermieter in deinem Eigenheim? Zusammen mit einem regelmäßigen Arbeitseinkommen, kannst du kaum bessere Voraussetzungen zur Bewilligung eines Kredits für Hausbesitzer mit optimalen Konditionen mitbringen – zumal Immobilieneigentümer bei vielen Banken einen guten Ruf genießen. Sie gelten als sparsam und umsichtig im Umgang mit ihren Finanzen.

Bonitätsprüfung: die Untersuchung des SCHUFA-Scores

Zu einem jeden Kreditbewilligungsprozess gehört die Bonitäts- oder Kreditwürdigkeitsprüfung. Deutsche Banken nutzen hierzu den sogenannten SCHUFA-Score. Jeder Mensch, welcher in Deutschland finanzielle Handlungen vollzieht (auch der Abschluss eines Mobilfunkvertrags fällt zum Beispiel schon darunter), ist bei der Wirtschaftsauskunftei SCHUFA verzeichnet. Diese hat einen Vertrag mit allen deutschen Filialbanken, die die gespeicherten Daten bei berechtigtem Interesse einsehen dürfen. Andere Vertragspartner der SCHUFA sind zum Beispiel Versandhändler oder Mobilfunkanbieter.

Von all diesen Partnern generiert die SCHUFA ihre Einträge. Es werden ausschließlich Daten erhoben, die Aufschluss geben über das Zahlungsverhalten und die Berücksichtigung von Vertragsinhalten. Alle Daten zusammen ergeben den SCHUFA Score, einen Wert zwischen 0 und 100. Damit wird die Kreditwürdigkeit in Prozent angegeben. Führt die SCHUFA negative Einträge über einen Kreditantragsteller, so werden dadurch die Bonität und damit auch die Chancen für eine Kreditbewilligung stark beeinträchtigt.

Interessiert dich, welche Daten die SCHUFA zu deiner Person gesammelt hat? Dann beantrage einfach eine Datenkopie, auf deren kostenlosen Erhalt jede Person einmal im Jahr das Recht hat. Eine kostenpflichtige Alternative ist die Bonitätsauskunft, die du jederzeit anfordern kannst.

Noch bessere Chancen auf Kreditbewilligung durch Besicherungen

Bei der Einschätzung der Kreditwürdigkeit spielen für Banken Kreditsicherheiten eine große Rolle. Darunter sind Möglichkeiten zu verstehen, die Rückzahlung des bewilligten Betrags sicherzustellen, wenn der Kreditnehmer selbst sie nicht mehr vornehmen kann. Es gibt die personelle sowie die sachliche Kreditsicherheit.

Die personelle Kreditsicherheit

Die bekannteste und am weitesten verbreitete personelle Kreditbesicherung ist die Bürgschaft, also die vertragliche Zusicherung einer dritten Person, die Restschuld bei Zahlungsunfähigkeit des Kreditnehmers zu übernehmen. Weniger bekannt, aber auch möglich ist es, einen Mitantragsteller zu finden. Dieser unterschreibt den Kreditvertrag zusammen mit dem Hausbesitzer und ist von Anfang an an der Rückzahlung beteiligt.

Die sachliche Kreditbesicherung

Als Hausbesitzer hast du einen großen Vorteil. Du besitzt mit deinem Eigenheim eine Sache, die für Banken einen immensen Wert hat. Zur Kreditbesicherung wird nun der Bank das Grundpfandrecht mittels einer Hypothek oder einer Grundschuld eingeräumt, was in den allermeisten Fällen nicht nur endgültig zur Kreditbewilligung führt, sondern auch zu erfreulich guten Konditionen und günstigen Zinsen.

Kredit für Hauseigentümer ohne SCHUFA bei ausländischen Banken

Als Hauseigentümer wirst du höchstwahrscheinlich keine Probleme dabei haben, einen Kredit bei einer deutschen Bank zu erhalten. Dennoch sollen die anderen Möglichkeiten, die sich dir bieten, hier nicht außer Acht gelassen werden. Wenn du entweder vermeiden möchtest, dass deine SCHUFA Daten abgefragt werden oder dass du bei der Wirtschaftsauskunftei einen weiteren Eintrag erhältst, kannst du einen Kreditantrag bei einer ausländischen Bank stellen, denn diese haben mit der SCHUFA nichts zu tun, sie gehören nicht zu ihren Vertragspartnern.

Als offen gegenüber deutschen Hausbesitzern gelten Banken aus der Schweiz und aus Liechtenstein, weshalb SCHUFA-freie Kredite häufig auch als „Schweizer Kredite“ bezeichnet werden.

Auch Schweizer und Liechtensteiner Banken prüfen die Kreditwürdigkeit professionell

Auf den SCHURA-Score haben ausländische Banken zwar keinen Zugriff, aber dennoch führen sie ausführliche Bonitätsprüfungen durch, die in erster Linie an das Einkommen geknüpft sind. Außerdem verlangen viele Banken aus der Schweiz und aus Liechtenstein einen unbefristeten Arbeitsvertrag, sodass es insbesondere selbstständige und freiberufliche Hauseigentümer etwas schwerer haben, einen Schweizer Kredit zu erhalten. Verbessern können sie ihre Chancen durch das Zur-Verfügung-stellen von personellen und sachlichen Kreditsicherheiten.

Dubioses Vorgehen: Vorsicht bei Vorkosten!

Wenn du bei deiner Suche nach dem passenden Kreditgeber auf einen Anbieter stößt, der für die Bonitätsprüfung Geld verlangt, ist es an der Zeit, misstrauisch zu werden, denn diese Methode verwenden Betrüger nur allzu gerne. Sie kassieren die entrichteten Vorkosten, lehnen den Kreditantrag dann ab und die Gebühren sind unrettbar verloren.

Kredit für Hausbesitzer von Privat

Genauso wie Banken können auch private Investoren Kredite herausgeben. Wenn du eine Person in deinem Umfeld hast, die es finanziell stemmen kann, einen Kredit zu vergeben, hast du die Chance auf einmalig günstige Konditionen. Doch so ein Kredit von Privat aus dem eigenen Umfeld kann auch zwischenmenschliche Probleme mit sich bringen. Auf Online Plattformen werden alternativ dazu Kredite von fremden Investoren vermittelt.

Kredite von Privatpersonen mit persönlicher Bindung zum Kreditnehmer

Auf den ersten Blick gibt es nichts Unkomplizierteres als einen Kredit von einer Person aus dem eigenen Umfeld, zum Beispiel von einem Elternteil, einer Schwester oder einem guten Freund. Er wird beinahe oder komplett zinsfrei sein und die langwierige Bonitätsprüfung fällt weg.

Jedoch hat ein solcher Kredit auch einen Haken, denn damit wird eine zwischenmenschliche Beziehung aufs Spiel gesetzt. Wo es um Finanzielles geht, kam es schon zu manch einem Zerwürfnis zwischen den besten Freunden. Deshalb ist es nicht nur extrem wichtig, auch für solche Kredite einen detaillierten Vertrag aufzusetzen und zu unterschreiben, sondern auch, die Worst-Case-Szenarien durchzusprechen und gemeinsame Lösungsstrategien zu entwickeln.

Kredite für Hauseigentümer von unbekannten privaten Investoren

Auf speziellen Online-Plattformen haben Menschen die Möglichkeit, sich als Kreditgeber anzubieten und Kapitalerträge durch Zinsen zu generieren. Entsprechend hoch sind die Zinsen solcher Kredite von Privat normalerweise.

Die vermittelnden Online-Plattformen sind meist durchaus seriös und stellen eine interessante Variante dar, insbesondere für Menschen, die schlechte Chancen haben, einen regulären Kredit von einer Bank zu erhalten. Auch wenn dich das als Hausbesitzer nicht betrifft, und du bei deutschen und ausländischen Banken viel attraktivere Kredite bekommen kannst, solltest du über diese Variante Bescheid wissen.

Verwendungszwecke von Krediten für Hausbesitzer

Als Hauseigentümer steht es dir offen, einen zweckungebundenen Konsumentenkredit zu beantragen, ebenso wie Sonderkredite, beispielsweise einen Autokredit. Interessant sind für Hausbesitzer aber auch speziell auf sie zugeschnittene Kreditarten, die als Eigentümerdarlehen oder Wohnkredite bekannt sind, denn sie haben im Vergleich zum allgemeinen Ratenkredit meist vorteilhaftere und günstigere Konditionen.

Eigentümerdarlehen bzw. Wohnkredit für Hausbesitzer

Wohnkredite dienen ausschließlich Zwecken, die die eigene Immobilie betreffen. Sie können verwendet werden, um das Eigenheim zu renovieren, Reparaturen oder Modernisierungsmaßnahmen durchzuführen, das Haus zu möblieren oder auszubauen. Auch für Gärten und Wintergärten kann das Geld eingesetzt werden.

Manche Banken führen den genauen Verwendungszweck im Kreditvertrag auf, andere gewähren dem Kreditnehmer Flexibilität, solange der Kredit für das eigene Haus oder die eigene Wohnung verwendet wird.

Gerade wenn es darum geht, die Immobilie zu modernisieren oder zu renovieren, halten sich viele Banken streng an die Zweckgebundenheit und vergeben spezielle Modernisierungskredite mit günstigen Zinsen.

Meist beträgt die Höhe eines Eigentümerdarlehens bis zu 50.000 Euro und der Kredit wird aufgrund seiner niedrigen Zinsen von einem bis zwei Prozent sehr geschätzt. Wie es sein kann, dass die Zinsen so niedrig ausfallen, lässt sich schlüssig erklären: Ein Hauseigentümer ist zum einen generell schon ein vertrauenswürdiger Schuldner, dessen Bonität durch seine als sachliche Kreditsicherung dienende Immobilie hoch ausfällt. Zum anderen kommt der Kredit der Bank zugute, denn da damit eine Optimierung am Haus finanziert wird, steigt automatisch der Wert des Hauses und damit auch die Sicherheit für die Bank.

Das Eigentümerdarlehen bietet dem Kreditnehmer neben dem günstigen Zinssatz noch mehr Vorteile:

- Es erfordert keinen Grundbucheintrag und damit auch keine Gebühren für den Notar und den Eintrag.

- Die Kredithöhe und –laufzeit sind weitgehend frei wählbar und werden sich, sobald sie einmal feststehen, von Seiten der Bank aber auch nicht mehr verändert.

- Manche Banken räumen ein kostenloses Sondertilgungsrecht ein und ermöglichen eine vorübergehende Pause der Ratenzahlung während finanziell schwierigen Phasen.

- Das Eigentümerdarlehen ist mit wenig bürokratischem Aufwand verfügbar und schnell ausgezahlt.

Fazit von KREDIT 123 zum Thema Kredit für Hausbesitzer

Hausbesitzer sind bei Banken gern gesehene Kreditnehmer, die viel Vertrauen genießen. Ihre Immobilie alleine trägt viel zu einer hohen Bonität bei, zumal Eigentümer meistens ein regelmäßiges Einkommen haben und als zuverlässig gelten – anders hätten sie sich den Traum vom Eigenheim kaum erfüllen können. Deshalb bewilligen Banken Kredite für Hausbesitzer nicht nur schnell, sondern bieten ihnen bei zweckgebundenen Eigentümerdarlehen auch sehr vorteilhafte Konditionen und günstige Zinsen.

Doch neben der klassischen deutschen Filialbank kommen für Hauseigentümer auch andere Kreditgeber infrage. Soll etwa ein SCHUFA-Eintrag vermieden werden, eigenen sich ausländische Banken aus der Schweiz oder Liechtenstein für einen Kreditantrag. Außerdem können fremde wie auch persönlich bekannte Privatpersonen Kredite vergeben.

Gläubiger aus dem eigenen Umfeld erlassen zwar meistens die Zinsen ganz oder fast, aber zwischenmenschlich kann dieses Geldgeschäft nach hinten losgehen, wenn es Uneinigkeiten gibt. Ein detaillierter, professioneller Kreditvertrag ist beim Kredit von Privat deshalb genauso wichtig wie beim Bankkredit.

Anbietervergleich: Wer bietet den besten Kredit für Hausbesitzer?

Zahlreiche Fragen müssen geklärt werden, bevor der Kreditvertrag schließlich unterschrieben wird – von der Höhe der Zinsen über eine Belegpflicht von Verwendungszwecken bis hin zur Möglichkeit einer Sondertilgung.

Jeder Kreditgeber beantwortet diese Fragen auf seine Weise, und so raten wir, das Team von KREDIT 123, zu einem akkuraten und ausführlichen Kreditvergleich, um den besten Anbieter zu finden. Außerdem hast du als Hausbesitzer Privilegien! Es lohnt sich also, die besten Konditionen und günstigsten Zinsen herauszufinden -und beim Kreditgespräch mit dem Bankberater auch einzufordern!