Günstiger Modernisierungskredit: faires und flexibles Modernisierungsdarlehen zum Top-Zins aufnehmen

Wer vorhat, sein Eigenheim zu modernisieren, zum Beispiel weil er eine Wärmedämmung einsetzen, ein effizienteres Heizsystem einbauen, das Badezimmer sanieren oder das in die Jahre gekommene Dach durch ein neues ersetzen möchte, benötigt oft einen Kredit: den so genannten Modernisierungskredit. Im Vergleich zum herkömmlichen Ratenkredit ist dieser günstiger, weil er zweckgebunden ist und der Immobilienbesitzer grundsätzlich sein Haus oder seine Wohnung als Realsicherheit stellen kann. Dies muss er bei einem Modernisierungskredit bis 50.000 EUR in der Regel nicht tun. Wenn er es allerdings tut, wird er von der Bank mit günstigeren Zinsen belohnt.

Der Modernisierungskredit wird von den verschiedensten Banken und gewerblichen Kreditinstituten vergeben. So können Verbraucher*innen ihn beispielsweise bei Sparkassen, Volksbanken, Raiffeisenbanken, Direktbanken oder Online-Banken beantragen. Auch die Kreditanstalt für Wiederaufbau (KfW) vergibt zinsgünstige Modernisierungsdarlehen, sofern eine energetische Sanierung in Angriff genommen werden soll. Da der Modernisierungskredit zweckgebunden ist, darf die Kreditsumme grundsätzlich nur für Modernisierungs-, Renovierungs- und Sanierungsarbeiten an der eigenen Immobilie verwendet werden. Manche Kreditinstitute verlangen sogar die Eintragung der konkreten Maßnahme(n).

Unterscheidung zwischen „Modernisierungskredit“ und „Modernisierungsdarlehen“

Die Begriffe „Kredit“ und „Darlehen“ werden im deutschen Sprachgebrauch oft als Synonyme verwendet. Dies ist grundsätzlich auch in Ordnung, wir verwenden den Begriff „Modernisierungskredit“ allerdings eher bei kleineren Kreditbeträgen und einer Laufzeit von maximal vier Jahren, und den Begriff „Modernisierungsdarlehen“ bei wesentlich höheren Summen und Laufzeiten ab mindestens vier Jahren.

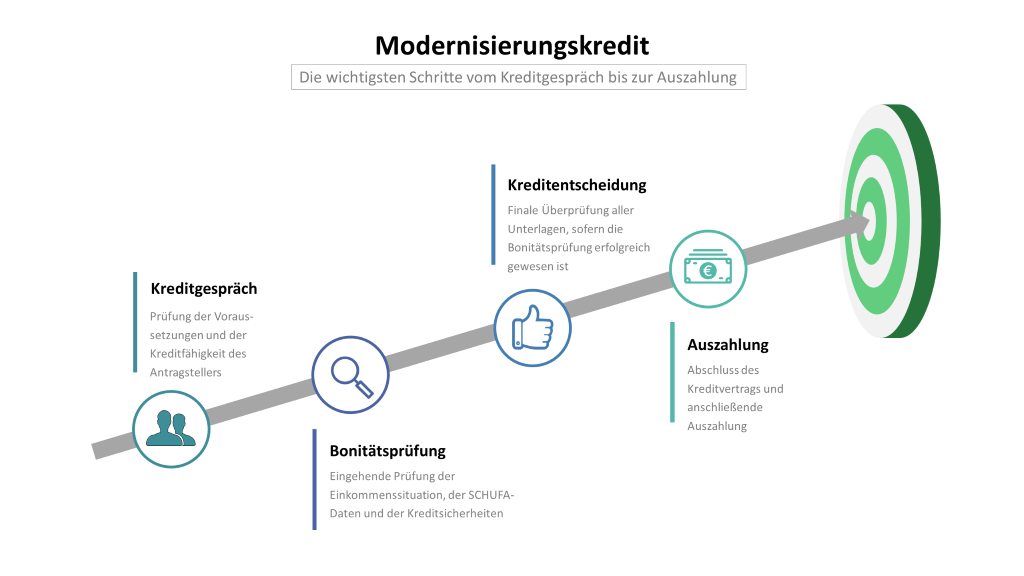

Beantragung eines Modernisierungskredits bei deutschen Bankinstituten

Wer einen zweckgebundenen Modernisierungskredit aufnehmen möchte, muss die Grundvoraussetzungen für die Beantragung eines solchen erfüllen können.

Liste der Grundvoraussetzungen für die Beantragung eines Modernisierungskredits

- Volljährigkeit

- Wohnsitz in Deutschland

- Identitätsnachweis

- Nachweis für Immobilienbesitz

- Deutsches Bankkonto

- Geregeltes Einkommen

- Bonität

Die ersten fünf Voraussetzungen wird der deutsche Immobilienbesitzer sicherlich ohne Weiteres erfüllen können. Wo es grundsätzlich Schwierigkeiten geben könnte, ist beim geregelten Einkommen oder bei der Bonität.

Angestellte im Öffentlichen Dienst, Beamte und Arbeitnehmer in einem unbefristeten Arbeitsverhältnis können zwar durch Vorlage Ihres Arbeitsvertrages und das Vorzeigen von Gehaltsabrechnungen sehr gut nachweisen, dass Sie regelmäßige Einkommensverhältnisse haben. Selbstständige, Freiberufler, Gewerbetreibende und Unternehmer haben hier hingegen wesentlich mehr Schwierigkeiten. Hier fordert das gewerbliche Kreditinstitut in der Regel die Einreichung folgender Dokumente:

- Einkommensteuerbescheide

- Jahresabschlüsse

- Bilanzen

- Betriebswirtschaftliche Auswertungen (BWA)

- Nachweise für sonstige Einkünfte

Natürlich kann darüber hinaus auch jeder Antragsteller einen schlechte SCHUFA-Wert und damit nur eine geringe Bonität haben.

Kreditwürdigkeitsprüfung deutscher Banken und Kreditinstitute

Verbraucher*innen, die einen Modernisierungskredit beantragen möchten, sollten sich vor allem mit den wichtigsten Fragen auskennen, die von deutschen Banken und Kreditinstituten bei ihren Kreditwürdigkeitsprüfungen sehr genau geprüft werden.

Ist das Einkommen des Antragstellers gesichert und reicht es aus, um die Kreditraten problemlos zahlen zu können?

Eine sehr wichtige Frage, die sicherlich von jedem gewerblichen Kreditinstitut bis ins Detail geprüft wird, ist, ob das Einkommen des Antragstellers gesichert ist und definitiv ausreicht, neben den monatlichen Fixkosten auch die Kreditraten problemlos zahlen zu können.

Sollte der Immobilienbesitzer über ein ausreichend hohes, geregeltes Einkommen verfügen, ist dieser Punkt schon einmal abgehakt. Sollte er hingegen nur ein geringes Einkommen haben oder beispielsweise momentan arbeitslos sein, wird es schon wesentlich schwieriger, an einen günstigen Modernisierungskredit zu gelangen.

Welche Daten liegen der deutschen Wirtschaftsauskunftei SCHUFA zum Antragsteller vor?

Eine weitere äußerst wichtige Frage, der die Bank ganz sicher nachgeht, ist, welche Daten der SCHUFA zum Antragsteller vorliegen. Sollte der berühmt-berüchtigte SCHUFA-Score sehr hoch sein, kann die Bank davon ausgehen, dass der potenzielle Kreditnehmer über eine hohe Bonität verfügt.

Sollte der kreditsuchende Immobilienbesitzer allerdings einen negativen SCHUFA-Eintrag haben, reagieren deutsche Banken und Kreditinstitute sehr allergisch darauf. Nicht selten ist eine negative SCHUFA ein sofortiges Ausschlusskriterium, da hier angenommen werden kann, dass der Antragsteller es mit der Zahlung von Forderungen nicht allzu genau nimmt.

Wie sehr kann der Antragsteller den Modernisierungskredit besichern?

Grundsätzlich muss ein Immobilienbesitzer einen Modernisierungskredit nicht zusätzlich besichern, sofern er ein geregeltes Einkommen und eine hohe Bonität nachweisen kann. Nicht einmal ein Grundbucheintrag ist zwingend erforderlich, sofern der Kreditrahmen nicht die 50.000-EUR-Marke übersteigt.

Wer allerdings kein geregeltes Einkommen nachweisen kann oder einen negativen SCHUFA-Eintrag hat, hat es nicht leicht, einen günstigen Modernisierungskredit bei einer Bank zu erhalten. Er kann das Ruder allerdings herumreißen, indem er der Bank zusätzliche Kreditsicherheiten anbietet. Vor allem personelle Kreditsicherheiten können neben der Grundschuld bzw. dem Grundbucheintrag hier sehr gut weiterhelfen.

Beantragung des Modernisierungskredits als Gemeinschaftskredit

Eine sehr effektive Variante, den gewünschten Modernisierungskredit zu besichern, ist die Beantragung eines Gemeinschaftskredits. Wie der Name eigentlich schon verrät, wird der Kredit nicht nur von einer Person, sondern gleich von zwei Personen beantragt. Sowohl Hauptantragsteller als auch Mitantragsteller haften dann auf gleiche Weise für die Rückzahlung der Kreditraten.

Sollte der Immobilienbesitzer also eine schlechte Bonität haben und deswegen keinen Kredit erhalten können, kann er durch die Hinzunahme eines zweiten Kreditnehmers mit hoher Bonität doch noch an einen günstigen Modernisierungskredit gelangen, auch ohne einen Grundbucheintrag.

Eintragung einer Bürgschaft

Eine weitere Möglichkeit der personellen Besicherung ist die Eintragung einer Bürgschaft. In diesem Fall haftet der Bürge erst dann, wenn der eigentliche Kreditnehmer nicht mehr in der Lage ist, die Kreditraten zu zahlen. Viele Banken akzeptieren nach wie vor das Stellen eines Bürgen, nur unterscheidet sich die Form der Bürgschaft von Kreditinstitut zu Kreditinstitut.

Während bei den einen eine Bürgschaft unter Vorbehalt ausreicht, muss bei anderen eine selbstschuldnerische Bürgschaft eingetragen werden. Bei der ersten Variante kann der Bürge erst dann belangt werden, nachdem der eigentliche Kreditnehmer bereits Zwangsvollstreckungsmaßnahmen über sich ergehen lassen musste. Bei der zweiten Variante kann der Kreditgeber wesentlich schneller und einfacher den Bürgen in Haftung nehmen.

Grundschuld und Hypothek zur Besicherung des Modernisierungsdarlehens

Neben personellen Kreditsicherheiten gibt es natürlich auch sachliche Kreditsicherheiten, die im Fachjargon als Realsicherheiten bezeichnet werden. Zu den bekanntesten gehören die Grundschuld sowie die Hypothek; beide können beim Modernisierungsdarlehen von Relevanz sein.

Wie schon oben erwähnt, ist bei einem Modernisierungskredit bis ca. 50.000 EUR normalerweise kein Grundbucheintrag vorzunehmen, sofern natürlich auch ausreichend hohe Bonität gegeben ist. Wer es allerdings trotzdem tut und die damit einhergehende Bürokratie in Kauf nimmt, erhält in aller Regel wesentlich bessere Zinsen.

Ist die Kreditwürdigkeit nicht im Idealbereich, kann die Bank grundsätzlich auch bei kleineren Kreditsummen darauf bestehen, dass das Grundstück oder die Immobilie des Hausbesitzers finanziell belastet wird. Generell möchten Banken ihr Ausfallrisiko so gering wie möglich halten. Wenn also der Kreditnehmer in der Lage ist, durch die Stellung geeigneter Kreditsicherheiten den Modernisierungskredit ausreichend zu besichern, gewähren die meisten Banken dennoch einen günstigen Kredit, selbst wenn die Bonität des Antragstellers nicht die allerbeste ist.

SCHUFA-freier Modernisierungskredit: Kredit für Modernisierungsmaßnahmen trotz negativer SCHUFA

Wer dringend seine Immobilie modernisieren möchte, allerdings einen negativen SCHUFA-Eintrag hat, hat nicht die besten Karten, in Deutschland einen Modernisierungskredit zu erhalten, vor allem dann nicht, wenn weder ein Mitantragsteller hinzugenommen noch ein Bürge eingetragen werden kann. Sollte die Bank dann auch noch nicht einmal den Grundbucheintrag als Realsicherheit akzeptieren, ist es unumgänglich, sich an ausländische Kreditinstitute zu wenden, die einen Modernisierungsdarlehen ohne oder trotz negativer SCHUFA vergeben.

Kreditwürdigkeitsprüfung mit Verzicht auf SCHUFA-Abfrage

Der SCHUFA-freie Kredit wurde erstmals von Schweizer Kreditinstituten an deutsche Verbraucher*innen vergeben, weshalb er auch als „Schweizer Kredit“ bekannt ist. Bei ihm wird auf die Abfrage der SCHUFA-Daten des Antragstellers verzichtet, weil ausländische Banken für gewöhnlich nicht offizieller Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA sind.

Dass keine SCHUFA-Abfrage erfolgt, heißt natürlich nicht, dass Kreditinstitute im europäischen Ausland auf eine ausführliche Kreditwürdigkeitsprüfung verzichten. Jeder Kreditgeber, egal wo er sich befindet, möchte selbstverständlich sicherstellen, dass der Kreditnehmer auch in der Lage ist, seine Kreditschuld zu tilgen. Ohne ein ausreichend hohes, geregeltes Einkommen ist also auch nicht im europäischen Ausland an die Gewährung eines günstigen Modernisierungsdarlehens zu denken.

Vorkosten beim SCHUFA-freien Modernisierungskredit

In Acht nehmen sollten sich Verbraucher*innen, wenn beim SCHUFA-freien Modernisierungskredit Vorkosten verlangt werden. Hinter dieser Geschäftspraktik verbirgt sich in aller Regel eine unseriöse Machenschaft, die von betrügerischen Kredithaien initiiert wurde. Grundsätzlich ist der Schweizer Kredit eine kostenintensive Kreditart. Die Beantragung desselben sollte demnach nur dann in Betracht gezogen werden, wenn die Aufnahme eines Modernisierungskredits in Deutschland auf Grund eines negativen SCHUFA-Eintrags ausweglos erscheint.

Modernisierungskredit von Privat

Modernisierungskredite müssen nicht zwingend von Banken oder gewerblichen Kreditinstituten vergeben werden, auch private Kreditgeber können sie bereitstellen. Grundsätzlich wird bei dieser Kreditart zwischen zwei verschiedenen Geldgebern unterschieden: den bekannten und den unbekannten. Während die bekannten sich im familiären Umfeld des Kreditsuchenden befinden, können die unbekannten über einschlägige Online-Vermittlungsportale ausfindig gemacht werden.

Kredit oder Darlehen aus dem familiären Umfeld

Zweckgebundene Modernisierungskredite, die von deutschen Banken vergeben werden, sind normalerweise relativ günstig. Noch günstiger kann allerdings der Modernisierungskredit aus dem familiären Umfeld sein. Nicht selten ist hier sogar die Aufnahme eines zinslosen Darlehens realistisch!

Gerade bei höheren Darlehenssummen sollte allerdings darauf geachtet werden, dass nicht plötzlich die Zahlung von Schenkungssteuern fällig wird. Liegt der Betrag des zinslosen Darlehens über dem Schenkungssteuerfreibetrag und stuft das Finanzamt die Transaktion als Schenkung ein, sind Steuern zu entrichten.

Auch sollte beim Modernisierungskredit, der von einem wohlhabenden Familienmitglied oder Freund bereitgestellt wird, unbedingt berücksichtigt werden, dass ein professioneller schriftlicher Kreditvertrag abgeschlossen wird. Sind dessen Regeln und Paragraphen eindeutig, fair und transparent, können keine Missverständnisse, die innerhalb der Familie zu größeren Zerwürfnissen führen können, entstehen.

Modernisierungskredit von unbekannten privaten Geldgebern

Im Gegensatz zum Kredit aus dem familiären Umfeld gilt der Modernisierungskredit von unbekannten privaten Geldgebern als überaus kostenintensiv. Dies liegt daran, dass dessen Sollzinsen meist signifikant über dem marktüblichen Niveau liegen. Die privaten Investoren wissen, dass das Ausfallrisiko bei dieser Kreditart gemeinhin sehr hoch ist und wollen es durch die höheren Zinsen – verständlicherweise – ausgleichen.

Zudem verlangen die Online-Vermittlungsportale, die die Aufnahme des Kredits von Privat erst möglich gemacht haben, im Erfolgsfall Vermittlungsgebühren, die den jeweiligen effektiven Jahreszins noch einmal verteuern.

Fazit zum Modernisierungskredit und Modernisierungsdarlehen

Wer Sanierungs-, Renovierungs- oder Modernisierungsarbeiten an seiner Immobilie verrichten möchte, ist oft auf die Aufnahme eines Kredits oder Darlehens angewiesen. Die Aufnahme eines frei verwendbaren Konsumkredits wäre allerdings nicht die richtige Wahl, da es spezielle zweckgebundene Modernisierungskredite gibt, die durch die Zweckbindung wesentlich zinsgünstiger sind als herkömmliche Ratenkredite zur freien Verwendung.

Modernisierungskredite und -darlehen sind grundsätzlich bei den verschiedensten Bankinstituten erhältlich. So vergeben Sparkassen, Raiffeisenbanken, Volksbanken, Filialbanken und Direktbanken diese Art von Kredit. Bei energetischen Sanierungen und Modernisierungsarbeiten, die die Energieeffizienz der eigenen Immobilie verbessern sollen, gibt es besonders attraktive Angebote von Ökobanken oder auch der Kreditanstalt für Wiederaufbau (KfW). Wichtig ist, dass der Zweck der Modernisierung oder der energetischen Sanierung des Eigenheims dient.

Wer einen negativen SCHUFA-Eintrag und deswegen auch große Schwierigkeiten hat, in Deutschland an einen Modernisierungskredit zu gelangen, hat immer noch die Möglichkeit, sich an Kreditinstitute im europäischen Ausland zu wenden. Hier sind SCHUFA-freie Modernisierungskredite grundsätzlich möglich, allerdings haben diese auch einen höheren Zins.

Weiterhin vergeben auch private Kreditgeber, sowohl bekannte als auch unbekannte, einen Modernisierungskredit. Überaus zinsgünstig können die Kredite aus dem eigenen Umfeld sein. Wesentlich kostenintensiver sind hingegen die Kredite, die über spezielle Internetportale vermittelt und von unbekannten privaten Geldgebern und Investoren vergeben werden.

Schriftlicher Kreditvertrag als wichtige Grundlage für das Modernisierungsdarlehen

Achten sollte man darauf, dass einem jeden Kreditgeschäft ein professioneller schriftlicher Kreditvertrag zugrunde liegt. Dass dieser alle Konditionen fair und in beidseitigem Einvernehmen regeln sollte, ist selbstredend. Ein transparenter Vertrag in Schriftform sorgt dafür, dass es keine Zweideutigkeiten gibt, die später zu rechtlichem Streit führen können. Das ist gerade auch bei Krediten, die innerhalb des familiären Kreises vergeben werden, wichtig.

Modernisierungskreditrechner und Kreditvergleich

Überaus empfehlenswert ist darüber hinaus, einen akkuraten Modernisierungskreditrechner zu nutzen und einen detaillierten Kreditvergleich zu tätigen. Werden bei diesem alle wichtigen Konditionen verschiedener Angebote genauestens miteinander verglichen, kann der Kreditsuchende den für sich besten, flexibelsten und günstigsten Modernisierungskredit ausfindig machen. Es macht also durchaus Sinn, hier genug Zeit zu investieren!