Potenzielle Neuwagen-Käufer vergleichen verschiedenste Kredit- und Finanzierungsangebote miteinander und stoßen gelegentlich auch auf die Sixt Vario Finanzierung, die im ersten Moment offensichtlich mit interessanten Konditionen aufzuwarten weiß. Doch wie attraktiv ist die Sixt Neuwagen Finanzierung wirklich? Viele fragen sich: „Gibt es irgendwo einen Haken?“, und lesen sich Erfahrungsberichte von Verbrauchern durch, die zum Teil sehr zufrieden, zum Teil sehr unzufrieden mit der Sixt Vario Finanzierung gewesen sind.

Da es beim Thema Sixt Vario Finanzierung doch sehr extreme Meinungen gibt, die zu beiden Seiten hin stark ausschlagen, hat das Team von KREDIT 123 beschlossen, die Sixt Neuwagen Finanzierung auf den Prüfstand zu stellen und genauestens unter die Lupe zu nehmen. Gleiches haben wir übrigens schon bezüglich dem ADAC Autokredit getan – mit durchaus interessantem Resultat.

Was ist die Sixt Vario Finanzierung?

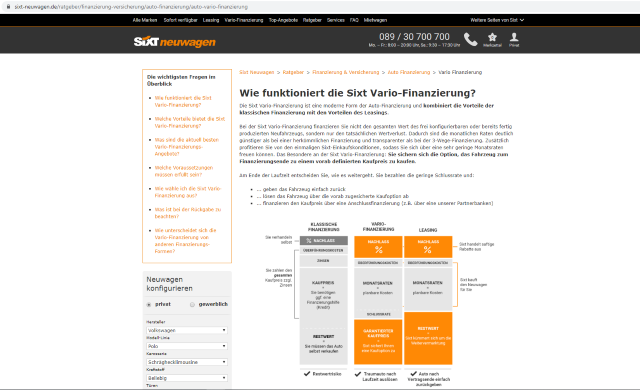

Zunächst einmal ist zu klären, was hinter der Sixt Vario Finanzierung steckt und was sie eigentlich ist? Etwas irritierend ist, dass Sixt das entsprechende Finanzierungsmodell „Finanzierung“ nennt, obwohl es sich, rechtlich gesehen, um ein Leasing handelt. Konkret liegt der Sixt Vario Finanzierung ein Kilometer-Leasingvertrag zugrunde, bei dem der Leasingnehmer vor Fälligkeit der Schlussrate entscheiden kann, ob er das Fahrzeug gegen Begleichung des zum Vertragsschluss vereinbarten Restwertes kauft oder es dem Leasinggeber zurückgibt.

Bei einem Kilometer-Leasing sollten Verbraucher wissen, dass jeder überschrittene Kilometer teuer zu stehen kommen kann, weshalb man sicher gut daran tut, innerhalb der gewählten Obergrenzen zu bleiben.

Die Sixt Vario Finanzierung basiert grundsätzlich auf der klassischen Ballonfinanzierung oder, genauer gesagt, der Drei-Wege-Finanzierung, ist allerdings ein Leasing. So schreibt Sixt auch auf seiner Webseite:

„Im Gegensatz zum Kauf oder zur klassischen Finanzierung bleibt die Sixt Leasing SE als Leasinggeber während der Vario-Finanzierungs-Laufzeit Eigentümer des Fahrzeugs und trägt somit auch das Restwertrisiko.“

Quelle: https://www.sixt-neuwagen.de/ratgeber/finanzierung-versicherung/auto-finanzierung/auto-vario-finanzierung (Stand: 25.09.2020)

Ein Ballonkredit ist ein Autokredit mit Schlussrate. Die Drei-Wege-Finanzierung, die auf dem Ballonkredit bzw. der Ballonfinanzierung aufbaut, gewährt dem Kreditnehmer vor Fälligwerden der Schlussrate drei Möglichkeiten: Entweder er begleicht die Schlussrate. Oder er gibt das Auto, natürlich ohne die Schlussrate bezahlen zu müssen, an den Händler zurück. Oder er beschließt mit demselben eine Anschlussfinanzierung.

Auch bei der Sixt Vario Finanzierung gibt es drei Möglichkeiten, die allerdings etwas von der klassischen Drei-Wege-Finanzierung abweichen:

- Der Leasingnehmer zahlt den optionalen Kaufpreis und wird Eigentümer des Fahrzeugs.

- Der Leasingnehmer gibt das Fahrzeug an Sixt zurück.

- Der Leasingnehmer vereinbart mit dem Leasinggeber eine Anschlussfinanzierung.

Der Leasingnehmer kann vor Vertragsschluss entscheiden, ob er eine Anzahlung tätigen möchte oder nicht. Die Anzahlung wirkt sich auf die monatlich zu entrichtende Leasinggebühr aus, nicht aber auf den optionalen Kaufpreis oder die Schlussrate, die sowohl bei Kauf als auch Rückgabe des Fahrzeugs fällig wird.

Warum nennt Sixt sein Leasing-Modell „Finanzierung“ und nicht „Leasing“?

Bei dieser sicher nicht unberechtigten Frage können wir natürlich nur mutmaßen und gehen davon aus, dass marketingtechnische und rechtliche Gründe hier eine Rolle spielen. Bei Autokrediten und ähnlichen Finanzierungsmodellen ist die Angabe des effektiven Jahreszinses verpflichtend. Bei einem Leasing entfällt jedoch die transparente Angabe desselben.

Voraussetzungen für die Beantragung der Sixt Vario Finanzierung

Wer sich für eine Neuwagen-Finanzierung per Sixt Vario Finanzierung interessiert, sollte wissen, welche Voraussetzungen erfüllt werden müssen, um dieselbe beantragen zu können. Diese lauten:

- Volle Geschäftsfähigkeit, die mit dem Erreichen des 18. Lebensjahres gegeben ist

- Offizieller Wohnsitz in der Bundesrepublik Deutschland

- Gesichertes, regelmäßiges Einkommen

- Arbeitsvertrag (idealerweise unbefristet)

- Ausreichend hohe Kreditwürdigkeit (möglichst hoher SCHUFA-Score)

Grundsätzlich kann durch die Stellung personeller Kreditsicherheiten, wie beispielsweise durch die Eintragung einer Bürgschaft, die Kreditwürdigkeit erhöht werden. Auch eine Anzahlung kann in diesem Kontext weiterhelfen.

Wie wird die Sixt Neuwagen Finanzierung beantragt?

Die Beantragung der Sixt Vario Finanzierung erfolgt digital auf der Webseite sixt-neuwagen.de. Nachdem das Wunsch-Auto ausgewählt und konfiguriert wurde, hat der Verbraucher online die Möglichkeit, die Sixt Vario Finanzierung unverbindlich anzufragen. Auf diese Anfrage hin meldet sich eine Mitarbeiterin oder ein Mitarbeiter von Sixt telefonisch oder per E-Mail. Mehr Informationen zu Konfiguration, Anfrage und Antrag finden Interessierte hier.

Tipps und Hinweise zur Sixt Vario Finanzierung

Da es nicht nur zufriedene, sondern auch zahlreiche unzufriedene Kunden gibt, die mit der Sixt Vario Finanzierung offensichtlich sehr schlechte Erfahrungen gemacht haben, möchten wir euch ein paar Tipps und Hinweise zum Besten geben, was bei diesem Finanzierungsmodell, oder besser gesagt: Leasing-Modell, unbedingt zu beachten ist:

Wertminderung bei Rückgabe

Die Erfahrungsberichte zahlreicher Verbraucher, die die Sixt Vario Finanzierung als Angebot wahrgenommen haben, zeigen, dass es vor allem bei der Rückgabe des Fahrzeugs zu Streitigkeiten zwischen dem Leasinggeber Sixt und dem Leasingnehmer kommen kann. Auf Grundlage des von Sixt herausgegebenen Schadenkatalogs werden laut Erfahrungsberichten Schäden moniert, die vom entsprechenden Leasingnehmer vielmehr als „Gebrauchsspuren“ angesehen werden.

Die tatsächliche Klärung, ob eine „merkantile Wertminderung“ durch Schäden oder lediglich übliche Gebrauchsspuren vorliegen, kann letztlich nur ein Gericht final vornehmen. Da ein Leasingnehmer die Leasinggebühr für den Gebrauch eines Fahrzeugs, durch den selbstverständlich auch Gebrauchsspuren entstehen, entrichtet, können diese grundsätzlich NICHT als Schäden deklariert werden, die Wertminderungsansprüche des Leasinggebers rechtfertigen.

In Bezug auf die von Sixt nicht selten beanstandete Wertminderung ist anzumerken, dass Sixt ein DEKRA-Gutachten als Schiedsgutachten vorsieht. Sinnvoll ist es also, das Auto zu einem unabhängigen „Dellendoktor“ zu bringen, bevor ein DEKRA-Gutachter „sich über das Fahrzeug hermacht“.

Einhaltung von Service-/Wartungs-Intervallen und Fristen

Weiterhin raten wir dazu, Service-Intervalle und im Vertrag geregelte Fristen – ohne Wenn und Aber – einzuhalten. Grundvoraussetzung hierfür ist selbstverständlich, den Vertrag genauestens zu kennen, insbesondere auch das berühmt-berüchtigte Kleingedruckte. Der Leasingnehmer sollte unbedingt wissen, wie zum Beispiel der Übergabezeitpunkt vertraglich definiert ist, zumal dieser maßgebend ist für die Service- und Wartungsintervalle. Auch sollte er wissen, wann laut Vertrag ein Öl-Wechsel vorgenommen werden muss. Bei Reparaturen ist es ferner von großer Bedeutung, nur solche Werkstätten zu beauftragen, die von Sixt vertraglich vorgesehen sind.

Verbraucher, die sich nicht an die vertraglich geregelten Intervalle und Fristen halten, müssen mit Mehrkosten rechnen, über die sie sich im Nachhinein – streng genommen – auch nicht mehr beklagen dürfen. Den entsprechenden Vertrag haben sie nun mal unterschrieben.

Einhaltung der vereinbarten Fahrleistung

Wie oben bereits angemerkt, ist es wichtig, die für das Kilometer-Leasing vereinbarte Fahrleistung unbedingt einzuhalten. Sollte die Obergrenze überschritten werden, werden zum Teil schmerzhafte Zusatzgebühren fällig.

Berücksichtigung der Überführungskosten und der Höhe der Schlussrate

Wer einen Neuwagen-Finanzierungsrechner nutzt und verschiedene Finanzierungsmodelle miteinander vergleicht, sollte grundsätzlich alle Konditionen miteinander vergleichen. Gründlichkeit und Sorgfalt sind hier durchaus gefragt! Bei der Sixt Vario Finanzierung im Speziellen sollten Interessenten nicht nur die monatliche Rate im Auge behalten, sondern insbesondere auch die Schlussrate, die völlig unabhängig davon, ob die Kaufoption gezogen oder das Fahrzeug an den Leasinggeber zurückgegeben wird, fällig wird. Auch ist zu beachten, dass hohe oder weniger hohe Überführungskosten anfallen können.

Die Raten und Konditionen bei der Sixt Vario Finanzierung sind von Marke zu Marke und Modell zu Modell unterschiedlich. Umso wichtiger ist eine genaue und faire Überprüfung aller Konditionen und Kosten!

Restwert des geleasten Fahrzeugs

Einige Verbraucher sind der Meinung, dass die Restwerte der geleasten Fahrzeuge „unrealistisch“ seien oder der „Übernahmekurs“ unfair. Der optionale Kaufpreis, den der Leasingnehmer zahlen muss, um Eigentümer des Fahrzeugs zu werden, steht allerdings schon zu Vertragsschluss fest. Beim Vergleichen von Finanzierungsmodellen ist der optionale Kaufpreis demnach unbedingt zu berücksichtigen, ganz gleich, ob er als „fair“ oder „unfair“ respektive „realistisch“ oder „unrealistisch“ empfunden wird.

Abschluss von zusätzlichen Versicherungen

Wer Streitigkeiten bei der Rückgabe des geleasten Fahrzeugs grundsätzlich aus dem Weg gehen möchte, kann sich Gedanken zum Abschluss von zusätzlichen Versicherungen machen. Sixt bietet hier zwei Versicherungen an, die Schäden bei Rückgabe des Fahrzeugs absichern: Sixt FAirbag© und Sixt FAirbag Plus©. Mehr Informationen zu diesen Versicherungsangeboten finden Interessierte hier.

Nutzung von steuerlichen Vorteilen

Gewerbetreibende, Unternehmer und selbstständig Tätige sollten unbedingt abklären, inwieweit das Leasing-Modell „Sixt Vario Finanzierung“ steuerliche Vorteile für sie bieten kann. Das Zu-Rate-ziehen eines professionellen Steuerberaters ist hier dringend zu empfehlen.

Unser Fazit zur Sixt Vario Finanzierung / Sixt Neuwagen Finanzierung

Die Sixt Vario Finanzierung sieht im ersten Augenblick durchaus interessant aus, allerdings ist im konkreten Fall eine sehr genaue Überprüfung aller Konditionen und Vertragsbestandteile wichtig, um als Verbraucher final entscheiden zu können, ob diese Art der Neuwagen-Finanzierung tatsächlich die beste und günstigste für ihn ist – oder eben auch nicht.

Auf der Webseite von Sixt, auf der dem Verbraucher die Sixt Vario Finanzierung schmackhaft gemacht werden soll, steht:

„Wer überlegt, ein Auto über eine Hersteller-Bank zu finanzieren, bekommt häufig nur wenig Spielraum bei der Verhandlung der Rabatte eingeräumt.“

Quelle: https://www.sixt-neuwagen.de/ratgeber/finanzierung-versicherung/auto-finanzierung/auto-vario-finanzierung (Stand: 25.09.2020)

Das Team von KREDIT 123 ist der Meinung, dass mit gutem Verhandlungsgeschick sich erstaunlich hohe Rabatte beim Händler bzw. der Händlerbank herausholen lassen. Und mit dieser Meinung stehen wir offensichtlich nicht alleine da, zumal „auto motor sport“ zu einem sehr ähnlichen Fazit kommt.

Bei allen Finanzierungsvorhaben empfehlen wir grundsätzlich, einen ausführlichen Angebotsvergleich durchzuführen und einen akkuraten Finanzierungsrechner zu nutzen. Bei der Finanzierung eines Neuwagens spielt der Fahrzeugpreis natürlich eine gewichtige Rolle. Und bei kompletter Bezahlung (in bar) gewähren die meisten Händler nach wie vor erfreulich hohe Barzahlerrabatte!

Ich muss auch hier meinem Ärger Luft machen.

Bei der Rückgabe meines Leasingfahrzeugs hat Sixt auf eine Wertminderung in Höhe von 350€ bestanden, weil die Inspektion EIN Tag zur spät stattgefunden hat. Hätte halt ein Jahr nach der Erstzulassung stattfinden sollen. Bei mir wars ein Jahr und EIN Tag, weshalb ich 350€ extra zahlen musste!

Das hat mit Service nix mehr zu tun. Die Sixt Vario Finanzierung werde ich nie wieder machen!